在全球“双碳”目标持续深化、能源结构加速转型的背景下,碳捕集与封存(CCS - Carbon Capture and Storage)技术正逐步成为高能耗、高排放产业实现深度脱碳的关键技术之一。经过数十年发展,全球已实现超2亿吨二氧化碳的安全封存,相关技术路径趋于成熟,成本水平亦持续下降并逐步逼近盈亏平衡点。

当前,CCS产业的核心矛盾已从技术可行性验证转向跨主体、跨领域的系统性协同突破。本文聚焦经济性分析、社会外部条件及企业商业化决策三大主题,系统梳理行业存在的关键瓶颈与潜在破局方向,为企业发展提供借鉴。

一、CCS的经济性

商业化的核心前提是经济可行性,需从全价值链成本结构、行业成本差异及能源成本影响三大层面,判断CCS项目的盈利空间与落地可行性。

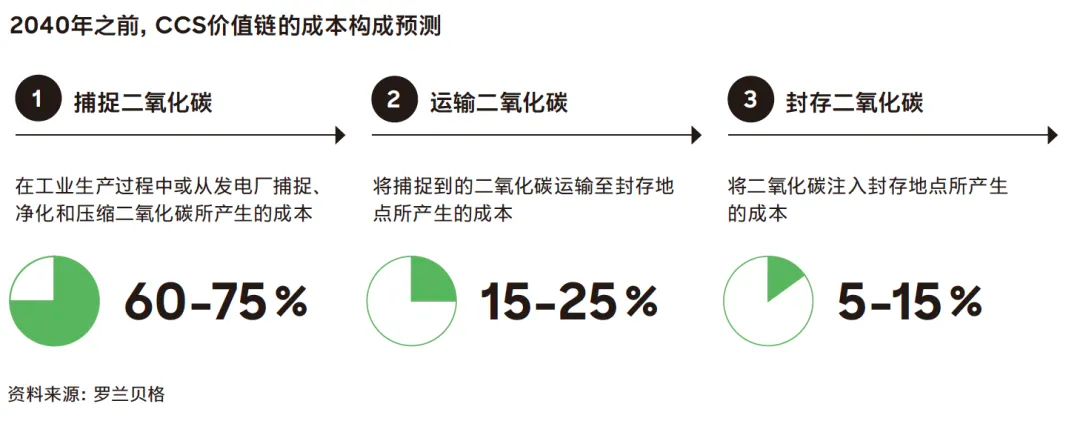

1. 成本结构:全价值链视角下的成本特征与结构变化

CCS涵盖捕集、运输、封存三大环节,其价值链的成本结构呈现阶段性特征,成本重心随产业发展转移。产业早期成本受运输与封存制约,当前因项目规模有限、基础设施不完善,二者合计占比约50%。其中运输环节受管网覆盖不足影响,以小规模分散运输为主;封存环节成本受地质勘探、设施建设及长期监测约束中长期CCS成本结构将重构,随着跨区域管网完善、封存基地集约化运营等,运输与封存单位成本持续下降;捕集环节虽有降本空间,但钢铁、水泥等低浓度场景的技术壁垒与能耗约束长期存在,降本幅度有限,预计未来占比升至60-75%。

2. 行业成本差异:典型行业对比与适用性特征

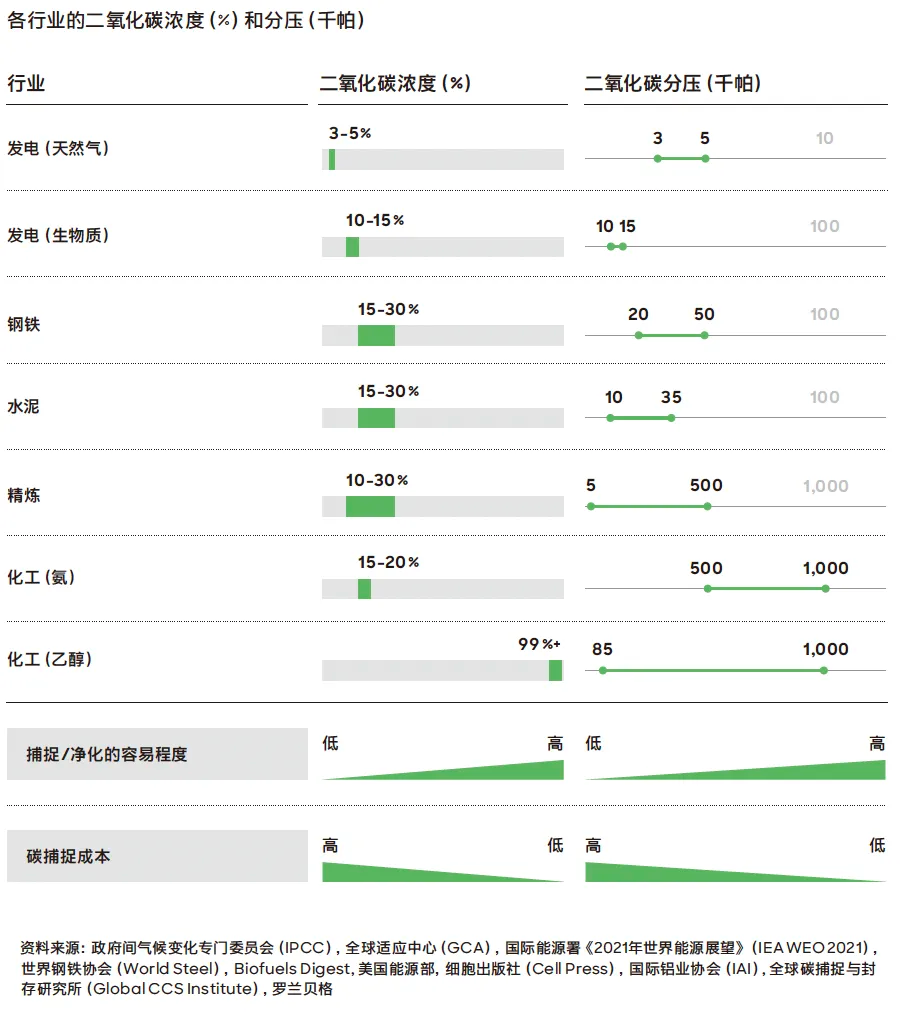

二氧化碳浓度与分压是决定碳捕集成本的关键变量,不同行业差异显著。多数行业的碳捕集成本约为60至80美元/吨;而化工与炼化行业因排放气体中二氧化碳浓度高(可达90%以上)、分离过程相对简单,捕集成本可降至40至50美元/吨,乙醇发酵等高纯度场景甚至接近直接回收。相比之下,天然气发电、钢铁等行业排放气中二氧化碳浓度仅为3–5%,需额外富集与分离,能耗成本显著上升。

成本差异直接决定各行业CCS的适配优先级。高浓度、成分稳定的化工和炼化行业更适合率先规模化推进,而电力、钢铁等低浓度排放行业短期内受成本制约,CCS更多作为中长期深度脱碳的补充路径。

3. 能源成本:决定区域可行性的关键变量

能源成本作为CCS区域可行性的关键变量,主导项目商业成败。运营阶段能源消耗约占总平准化成本的70%,能源价格与电网碳强度直接导致区域成本差异,决定各国竞争位置,相同项目在低能源成本国家更易实现财务可行。

不同能源供给方式也会影响CCS总成本,适配场景各有差异。余热利用无额外能源成本,是最优方案,适配钢铁、化工等余热富集行业;电加热技术成熟但能效低,商业前景受限;热泵方案则在高气价地区具备相对优势。

二、政策与社会环境对CCS规模化推进的影响

即便在技术和经济层面具备可行性,CCS的大规模部署仍高度依赖当地政策与外部环境。其中,政策与监管不确定性是长期投资面临的核心障碍。CCS项目通常具有15至20年的投资周期,监管框架一旦发生变化,可能直接削弱项目的长期收益预期,甚至导致资产搁浅。因此,稳定、可预期的监管体系是推动CCS落地的关键。成熟市场通常通过立法将CCS纳入长期气候政策框架,并配套税收激励和碳信用机制,以对冲长期政策风险,但在全球范围内,监管碎片化和跨区域协同不足仍制约其规模化推进。

除制度环境外,公众接受度也是影响CCS项目落地的重要约束。相较风能、太阳能等减排技术,CCS在公众层面的认知和支持度普遍偏低,主要担忧集中在二氧化碳运输安全、封存可靠性及长期环境风险。实践表明,项目能否顺利推进并非取决于反对声音是否消失,而在于企业能否通过持续沟通、风险透明和责任说明,获得足够的社会认可,为项目许可和长期运营创造必要条件。

三、企业视角的现实选择

在当前产业阶段,企业推进CCS需围绕战略定位、投资节奏与协同模式等作出系统判断,在减排目标、资本约束与风险承受能力之间实现平衡。

在减排路径上,CCS应在不同行业中寻求差异化定位。化工、炼化等低成本行业具备较清晰的经济性基础,适合将CCS作为核心减排手段,纳入中长期脱碳战略并推动规模化应用;而钢铁、水泥等高成本行业更适合将CCS作为补充方案,与能效提升、燃料替代等措施协同推进,以分散单一技术路径的成本压力。

在投资节奏上,2025年至2035年被普遍视为兼具溢价与降本空间的关键窗口期。提前布局有助于锁定优质封存资源和客户资源,但需应对政策与技术不确定性;过度观望虽可降低短期风险,却可能错失窗口期红利。企业需结合碳价走势、能源成本与政策稳定性,动态调整投资决策。

在协同层面,跨主体、跨技术协同是提升CCS可行性与经济性的核心路径。通过区域共建运输与封存基础设施,可实现规模效应并降低单位成本;同时,与下游客户及可再生能源、氢能等技术形成协同,有助于稳定需求、优化减排效率并分散风险。

当前,CCS技术作为高能耗产业深度脱碳的关键,正处于从技术验证向规模化商业化转型的突破期。为打破系统性瓶颈,行业需在经济性、外部环境与企业决策三个维度实现统筹。在经济层面,需聚焦全价值链协同,以应对成本重心向捕集环节转移的趋势,并根据行业浓度差异与区域能源成本优化项目可行性;在环境层面,亟待构建稳定统一的监管体系并提升公众认知,以克服跨区域协同不足的障碍;在企业层面,各主体应立足差异化战略,利用未来十年的窗口期探索跨技术协同模式,平衡减排与经营风险。最终,唯有以成本优化为基、政策环境为盾、企业决策为矛,方能推动CCS产业实现真正的商业化落地。