1.市场动态

■ 德国化工协会(VCI)预警行业或陷入衰退,近40%企业受订单短缺影响。需求疲软叠加能源成本高企,导致超半数企业预计今年盈利下滑。美国关税政策进一步加剧经营压力,仅27%企业预期市场环境将改善。若政府能兑现电价调整与减税改革承诺,三分之二企业表示愿意增加本土投资。

■ 全球可持续天然橡胶平台(GPSNR)发布供应链保障系统,要求成员企业将可持续性承诺与GPSNR政策保持一致,在采购过程中开展社会与环境风险评估,并接受第三方审查。GPSNR指出,此举将有效增强天然橡胶供应链的可持续性。

■ 主产国持续暴雨刺激橡胶期货市场上涨。市场传闻部分工厂为应对年底欧盟零毁林法案提前启动采购。同时,中国相关刺激政策也为价格上涨提供支撑。

■ 世界可持续发展工商理事会(WBCSD)旗下轮胎工业项目(TIP)发布可再生材料与回收材料标准定义,其中可再生材料强调生物基来源及再生速率;回收材料则明确区分消费前与消费后来源。该标准基于欧盟框架制定,已获欧洲轮胎橡胶制造商协会(ETRMA)的支持。

2.行业数据

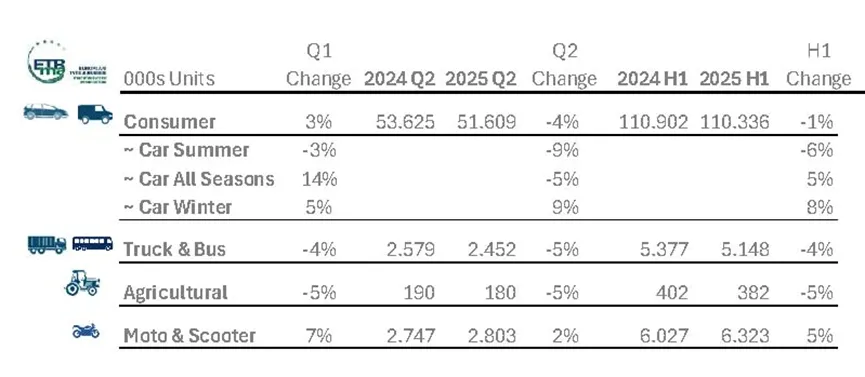

■ 根据欧洲轮胎橡胶制造商协会(ETRMA)数据,2025年二季度欧洲乘用车替换胎销量下降4%至5160万条,其中夏季胎下降9%;卡客车胎下降5%至254万条,农业胎下降5%至18万条,仅摩托车胎增长2%达280万条。ETRMA表示,地缘政治的持续影响正在打击市场信心。(更多详细数据请查看 06 市场报告)

■ 受原配胎需求疲软及汇率波动影响,米其林2025上半年销售额下降3.4%至130亿欧元,利润下降18%至14.5亿欧元。值得注意的是,18英寸及以上乘用车胎销量增长4%,占米其林乘用车胎总销量的68%。

■ 欧洲汽车制造商协会(ACEA)数据显示,2025年上半年欧盟新车注册量下降1.9%至557万辆,6月单月下降7.3%。上半年登记新车中,纯电车占比15.6%(去年同期为12.5%),混动车占比34.8%,燃油车份额同比下降10.4个百分点至37.8%。

■ 受美国25%关税影响,耐克森轮胎二季度利润下降32.2%至426亿韩元,但销售额增长5.4%达8050亿韩元,创历史新高。公司计划通过提高出口美国产品价格、扩大高附加值产品占比以缓解压力。

■ 印度轮胎制造商协会(ATMA)指出,在国内需求旺盛的推动下,印度轮胎行业未来十年复合年增长率将达11%-12%。2024财年印度轮胎出口额增长9%达2505亿卢比,其中六成为农业胎及工程机械胎。目前,美国为印度轮胎最大出口市场,占出口总额的17%。

■ 根据英国汽车制造商和贸易商协会(SMMT)数据,2025年上半年英国新车制造量同比下降11.9%至41.7万辆,电动车占比达41.5%,创历史新高。英国汽车生产以出口为主,欧盟仍是主要目的地(占比54.4%),其次是美国(15.9%)和中国(7.5%)。协会预计全年产量将下降15%至75.5万辆,2026年有望回升。

■ 咨询公司Insights结合米其林、普利司通等25家企业表现预测,未来十年全球工程胎市场将以5.9%的年复合增长率增长,从2025年的102.3亿美元增至2034年的145.6亿美元。

3.新产品、新技术

■ 澳大利亚废轮胎热裂解技术供应商Klean与当地炼油厂合作,将10吨废旧轮胎热裂解油(TPO)与原油共处理,成功生产出全品类燃料,为双方规划建设年处理量8万吨的废旧轮胎处理厂奠定基础。公司同时呼吁调整澳大利亚现行法规,认可共处理模式的减排效益。

4.投资投产

■ 印度Ceat轮胎2025-26财年一季度营收增长10.5%达353亿卢比,盈利下降1.7%。公司计划斥资100亿卢比扩大卡客车胎、工程胎及两轮车胎产能,将孟买工厂的日产能提升42%达150吨。Ceat预计,印度本土需求将驱动公司实现全年两位数增长。

5.企业动态

■ 横滨橡胶收购山东横滨橡胶工业制品有限公司剩余22.98%股份,使其成为全资子公司。该公司成立于2006年,员工约240人,所生产的输送带主要供应亚洲市场。

■ 韩国晓星材料公司确认,贝恩资本(Bain Capital) 私募股权亚洲有限公司为其钢帘线业务的优先竞购方,交易估值或达1.5万亿韩元。晓星材料近年来重点发展聚酯轮胎帘线业务,并宣称自身为该领域全球头号供应商。

■ 韩泰轮胎调查显示,美国约70%的司机愿意尝试越野驾驶,其中Z世代至X世代的兴趣达85%。41%的司机将备胎视为必备装备,但仅8%的车辆配备专业越野胎。

6.市场报告

欧洲橡胶和轮胎制造商协会(ETRMA)发布2025年第二季度及上半年替换胎市场报告。报告显示,在经济和地缘政治环境的双重挑战下,欧洲替换胎市场整体表现疲软,仅摩托车胎实现增长。进口方面,来自亚洲尤其是越南的轮胎进口量激增。欧洲内部电动车普及率呈现显著地区差异。

ETRMA秘书长Adam McCarthy表示,当前经济和地缘政治环境持续削弱市场信心与投资,这一影响直接体现在二季度销售数据中。报告指出,占市场主体的乘用车替换胎二季度销量下降4%,导致上半年整体呈小幅负增长。卡客车胎和农业胎市场在二季度延续了一季度的疲软态势。与疫情前的2019年上半年相比,除摩托车胎外,各主要品类销量均显著下降,乘用车胎、卡客车胎和农业胎分别下降2.8%、14.3%和47%。

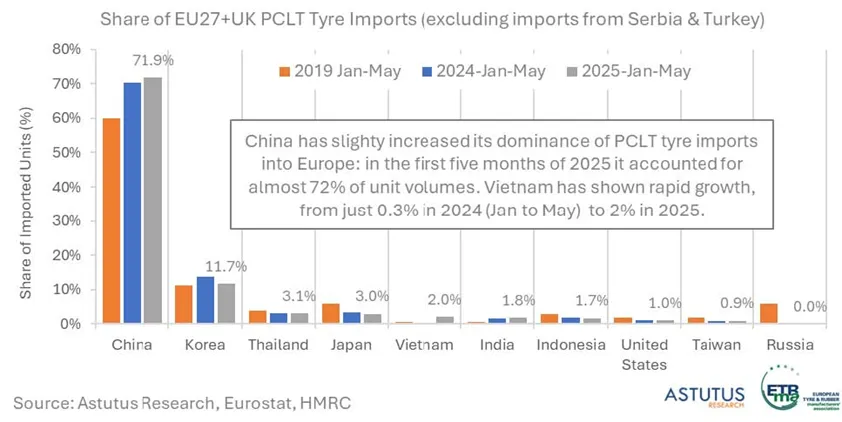

在本地市场承压的同时,欧盟27国+英国的轮胎进口量却呈现强劲增长态势。数据显示,2025年前五个月,轿车和轻型卡车轮胎的进口量同比增长15%,中国和泰国均实现17%的增长。越南增长尤为突出,已超越印度和印尼,跃升为欧洲第五大轿车和轻型卡车轮胎进口来源国。尽管越南当前绝对进口量(140万条)相对不高,但已达去年同期(20万条)的6倍多,且为2024年全年总量(70万条)的两倍。

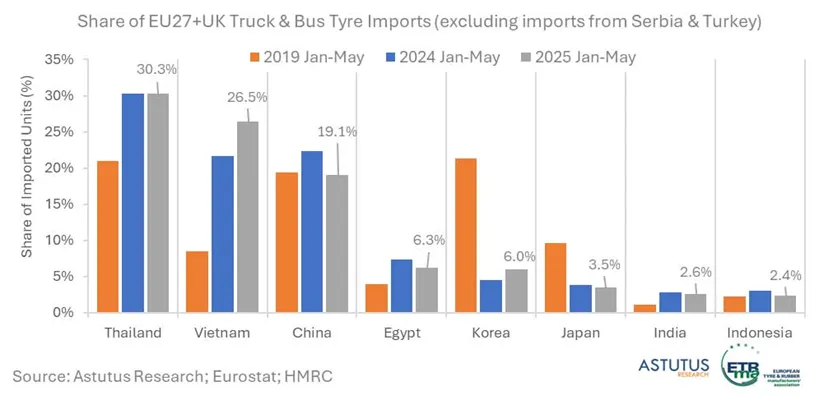

在卡客车轮胎进口方面,前五个月的总量也增长了近15%。泰国仍是最大进口国。越南的增速依旧显著,其市场份额从去年同期的约20%提升至超过25%,取代中国成为第二大进口国。韩国份额略有上升,但仍远低于2019年水平。

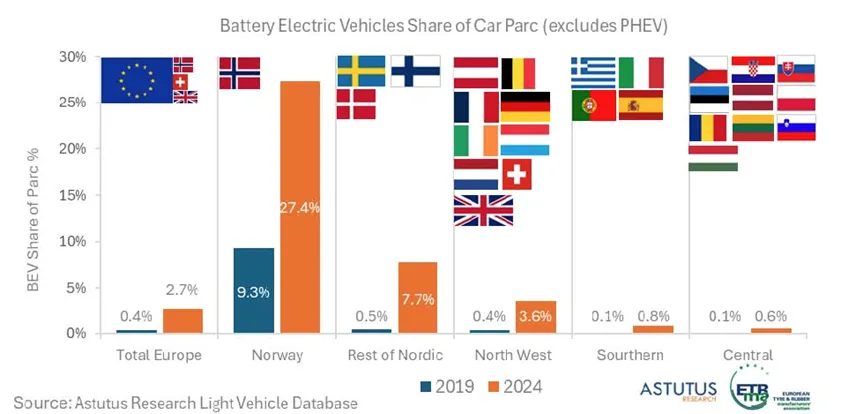

根据合作方Astutus Research的数据,截至2024年底,欧洲纯电动乘用车(BEV)保有量已超810万辆,是2019年(100万辆)的8倍多,占欧洲乘用车总保有量的2.7%(2023年底为2.2%)。但普及率存在显著国家和地区差异:挪威BEV占比达27%,北欧其他地区整体达7.7%,欧洲西北部地区平均为3.6%。相比之下,欧洲南部市场渗透率仅0.8%,中欧地区更低至0.6%。这些地区二手车进口占比较大,其中BEV比例仍处于低位。