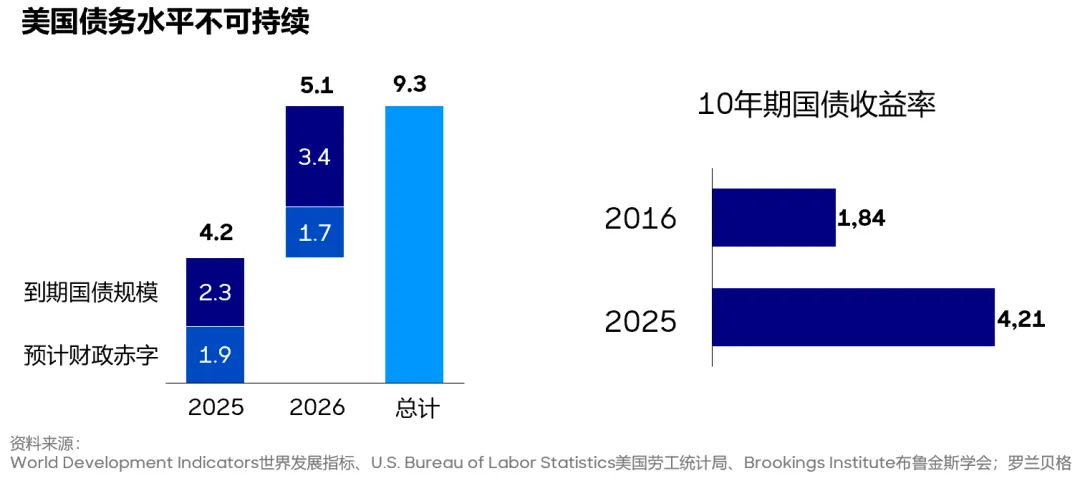

1.挑战与政策背景

特朗普的关税政策始于美国全球霸权地位受到挑战。这一地位由制造业的转移和不可持续的债务压力所影响。制造业外迁不仅降低美国制造业的就业机会,而且使其制造能力相对落后于中国,进而影响其在亚太地区的霸权地位。然而,相比于中长期才能解决的制造业空心化问题,债务的不可持续性显得更加紧迫。预计到2025至2026年,美国政府需要发行9.3万亿美元的公债,而债务成本较十年前翻倍。因此,特朗普希望通过重置贸易与金融秩序,从而实现“让美国再次伟大”的远景。

2.美国关税政策与产业战略

特朗普政府采取了232关税及对等关税并行的策略,它们既为目标也为手段,但是所面对的谈判对象则不尽相同。232关税旨在迫使企业将产业链转移至美国,以增强其钢铁、汽车、芯片、制药、造船等领域的优势。目前,232关税涉及钢铁与汽车产业,但特朗普也正考虑对芯片和制药采取类似关税手段。同时,对等关税作为一种施压手段,通过威胁迫使贸易对手国家转移产业或门户开放。尽管东亚和欧洲毛利率高的企业可能会迁移产能至美国以减少贸易顺差并减轻对等关税的威胁,但考虑到产业转移和门户开放对降低货物贸易逆差作用的有限性,以及特朗普以关税弥补国内减税的目标,大部分对美国货品贸易顺差的国家仍可能面临对等关税高于10%的压力。

对于不同区域的响应,东北亚和欧洲的企业可能选择将部分产业迁移至美国,而东盟国家可能被迫开放市场。欧洲则倾向于通过产业本土化、贸易壁垒的提升以及与新兴经济体签署自由贸易协定(FTA)形成应对策略,以避免与中国的关税循环,并应对中国商品的冲击。

3.债务赤字与政策调整

美国关税政策调整的核心约束来自于国债市场的稳定性和债务赤字的不可持续性。这一约束对政策的调整和节奏变化造成直接影响。这从特朗普关税政策随着美国债券市场先扬后抑做出弹性变动得以一观。

4.全球格局演变:“中国+1” v.s. “世界减美国”

世界正在经历从美国主导的全球和平转向区域权力平衡,以及规模效应最大化转向区域化供应链的转变。这种转型可以被分为四大情景:竞争性多边主义(WTO世界)、区域主义(中国+1)、霸权竞争(世界减美国)和多极化(扁平化世界)发展。在WTO世界中,美国成为全球自由秩序和安全的支柱,经济架构简化为由中国生产、美国消费为主导。区域主义场景涉及生产从中国向外转移,不仅仅是早前相对便宜的终端产业向越南、墨西哥等地转移,而是进一步推动上游供应链的移转,这对美国有利。霸权竞争意味着美国不再主导全球安全,国家通过签订一系列FTA与投资协定,在美国之外恢复规模经济,形成对中国有利的局面。多极化世界则代表着复杂的地缘政治对抗与经济关系的较高成本。

5.当前全球格局的摇摆

当前,世界难以回到WTO格局,在“中国+1”与“世界减美国”情景间受力量拉扯。特朗普关税政策旨在以对等关税为要挟、232关税涉及产业为目标,推动盟友进入“中国+1”情景。尽管部分东亚经济体可能因依赖美国的区域安全以及芯片等高毛利率产业赋予其产业转移可能性,而偏向“中国+1”,但是欧盟因地缘政治逐渐疏离传统北约盟友关系以及产业转移的困难度,更倾向世界减美国的情景。

6.特朗普关税政策的全球经济冲击

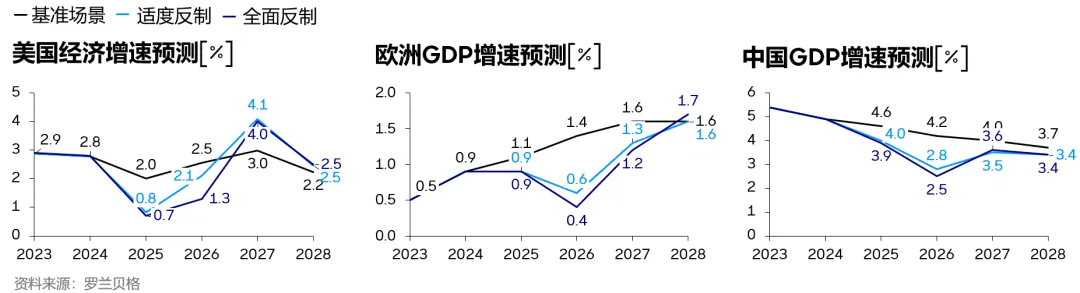

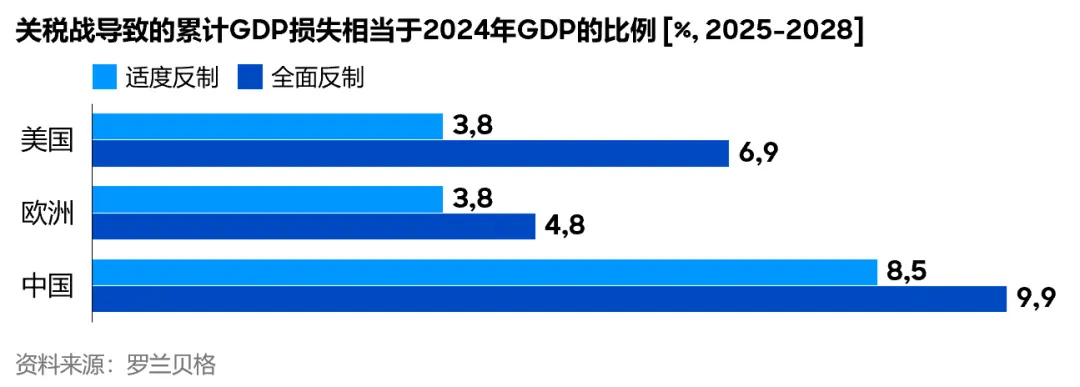

特朗普关税政策预期导致全球经济放缓。由于中国一方面对美国的直接和间接贸易占GDP比重较高,另一方面承受美国惩罚性的高对等关税以及叠加芬太尼关税,因此受冲击程度超过美国和欧盟。在一个全球适度反制美国的情境中,即除中国外,其他国家不反制,美国和欧盟在特朗普任期内(2025年-2028年)可能遭受共计2024年GDP的3.8%损失,而中国可能高达8.5%。若全球全面反制美国,即所有国家对美国采取同等对等关税,则美国损失增加至2024年GDP的6.9%,欧盟变为4.8%,中国则高达9.9%。预计到2028年后,全球经济将逐渐稳定,关税政策的破坏性影响有望减弱,各国的GDP增速可能回归到邻近无关税的基准水平。

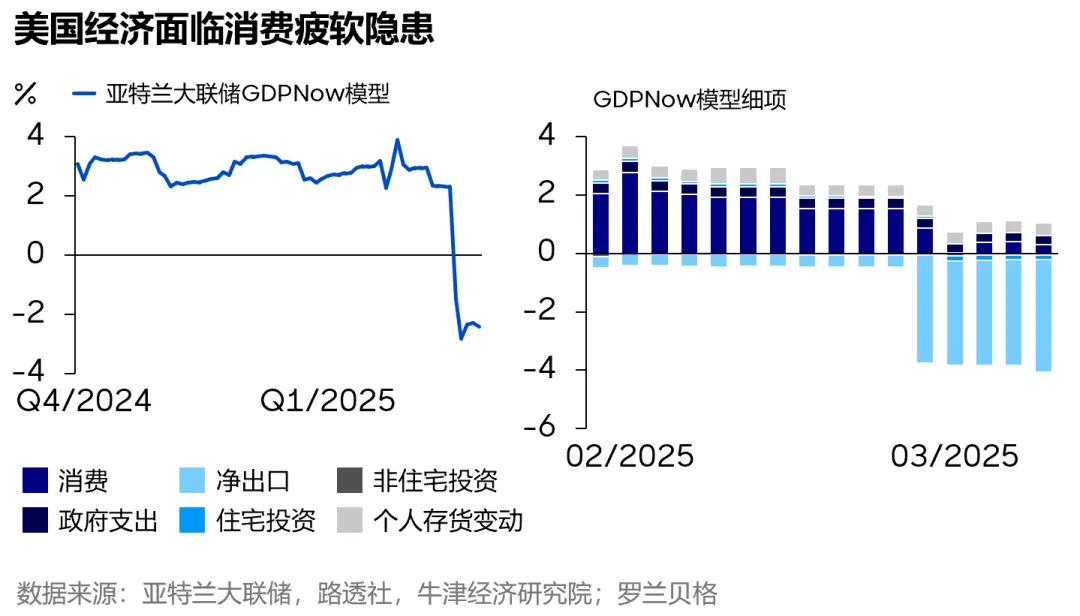

7.美国经济衰退风险增加,工业复苏推迟至2027年

美国亚特兰大联储的GDPNow模型显示,除去“抢进口”效应,美国居民消费支出增速,在2025年出现明显下滑,加上政府削减支出的计划,给美国经济带来下行压力。4月2日对等关税的实施,使全球金融机构大幅上调对美国经济衰退的预测概率。摩根大通将衰退概率从40%提升至60%,高盛从35%提升至45%,S&P500从25%提升至35%,汇丰则从未预测衰退但现在设定为40%。预计美国工业制造业将在2025年至2026年面临下行压力,但预计将在2027年复苏,展现出对中长期调整和复苏的潜力。

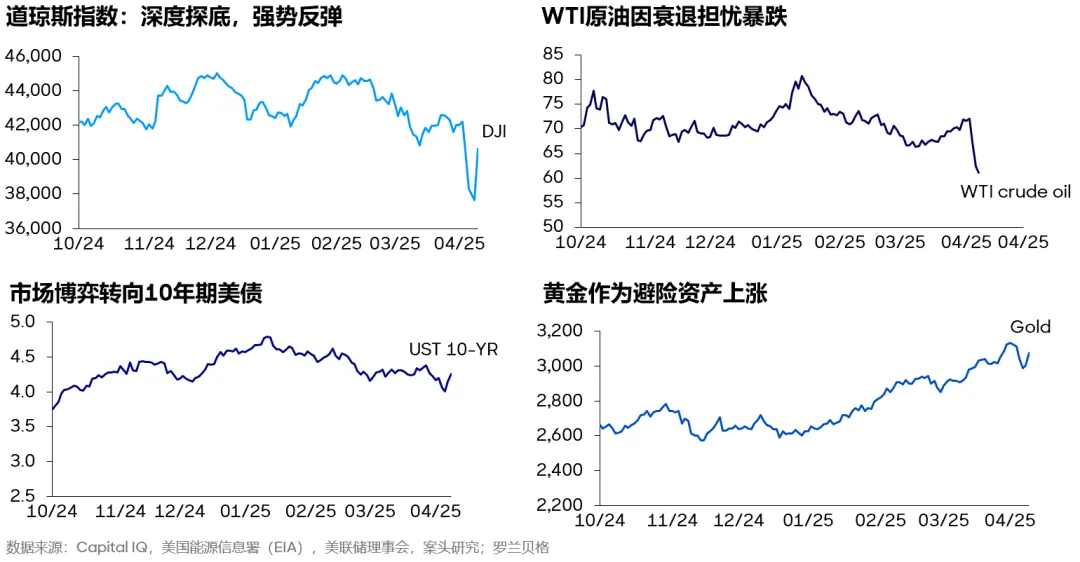

8.金融市场动荡加剧

特朗普关税政策的不确定性引发了金融市场的动荡。股市剧烈波动,投资者担忧贸易战可能拖累经济增长,促使股市进入下行趋势。原油价格因贸易冲突升级导致全球经济增长放缓的担忧而显著下降。对等关税推高初期避险情绪,使债券价格上升、收益率下降。然而,4月4日起收益率快速反弹。尽管特朗普在4月7日宣布部分关税下调(中国除外),但债市仍持续抛售,收益率攀升。这可能反映市场对贸易战缓和的不买账,认为长期影响难以避免,同时对短期通胀或财政赤字担忧升温,投资者要求更高回报。股、债、汇三杀的可能性标志着对美元计价资产的投资逻辑正在发生改变,而黄金的避险地位则进一步增强,价格走高。

9.总结与展望

特朗普的关税政策及其底层逻辑反映了美国在经济全球化中的战略定位,以及在面临制造业外迁与债务压力双重挑战时的应对举措。这不仅带来了诸多不确定性与挑战,尤其在全球政策应对、经济增长预期以及金融市场稳定等方面,也极大降低了美国在世界经济中的信用。未来的政策调整与国际合作将至关重要,以确保全球经济的复苏和稳定。随着全球格局的演变,国家间的合作机制及经济体制的优化将成为应对这一政策的关键要素。美国、欧盟、中国及其他国家如何协调发展,将影响全球经济的长期趋势和稳定性。